Auf der einen Seite höre ich gerade Jubelschreie – Juhu die Zinsen steigen wieder! Allerdings hat jede Zinssteigerung eine negative Gegenseite, denn auch die Zinsen für Kredite und den Dispo steigen somit wieder auf voraussichtlich 10-11 Prozent an.

Ich bin aktuell noch in einer guten Position, denn die Comdirect Bank, bei der ich schon mehrere Jahre Kunde bin, bietet aktuell noch sehr gute 6,5% Dispo-Zinsen pro Jahr an. Aber auch die sollte man nicht unbedingt ausschöpfen, denn dafür gibt es günstigere Alternativen.

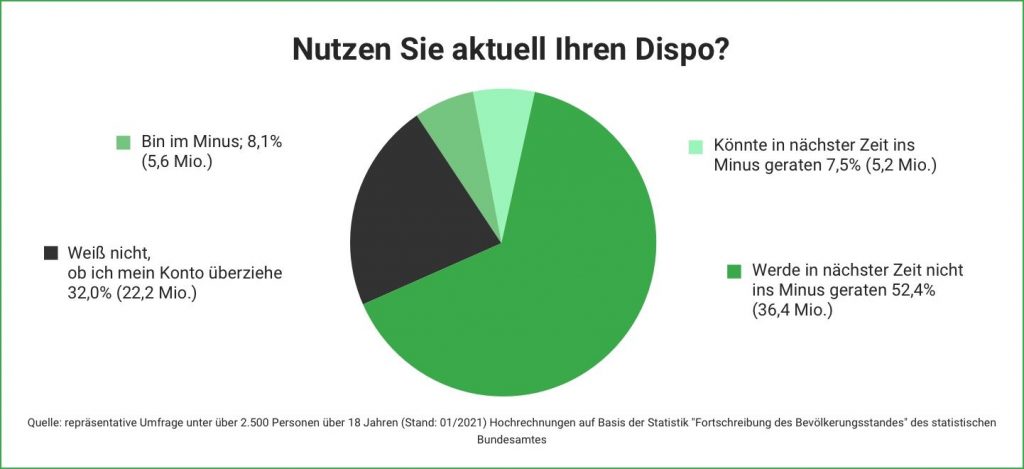

Warum kein Dispo? – Das ist doch so bequem!

Ich muss offen zugeben, dass ich mir auch schon einmal einen Dispo gewünscht hätte. Vor vielen Jahren hat mein Handyprovider mir aus Versehen zwei Monatsbeträge vom Konto eingezogen und so bin ich – damals noch als Schüler – theoretisch leicht ins Minus gerutscht. Da ich bei meinem Jugendkonto aber keinen Dispo-Kredit hatte, konnte das Geld nicht abgebucht werden und ich hatte einen ewig langen Kampf mit Mahngebühren, Nachforderungen und natürlich auch der Schufa.

In einem solchen Fall, wenn man also nur wenige Euro ins „Minus“ rutscht, wäre so ein Dispo-Kredit sicher kein Problem. Aber ich kenne eben auch viele, die den Kreditrahmen immer bis zur Schmerzgrenze ausreizen und entsprechend sehr hohe Zinsen – auch im Falle der Comdirect – an die Bank zahlen. Das muss aber nicht sein, denn mit einem einfachen Kreditvergleich könnt ihr sehr viel sparen.

Sparen mit einem Kredit? – Wie denn das?

Nun, eigentlich ist die Herangehensweise recht einfach – das Stichwort heißt hier UMSCHULDUNG. Ich weiß, das klingt etwas nach „Sonderhaushalt“ und „negativer Gewinn“, aber letztendlich sollt ihr damit bestehende Kredite vorzeitig auslösen und mit einem Kredit ausgleichen, der euch deutlich weniger Zinsen kostet.

Nehmen wir mal ein Beispiel – in meinem Falle bleiben wir bei der Comdirect Bank mit 6,5 Prozent Dispo-Zins:

| Dispokredit | Ratenkredit | |

|---|---|---|

| Ø Zinssatz | 6,5 % | 4% |

| Rückzahlung | eigenverantwortlich | feste monatliche Rate |

| Verfügbarkeit / Auszahlung | unmittelbar | bei Online-Krediten im Idealfall am gleichen Werktag oder binnen 48 Stunden |

Vorteile einer Umschuldung

Wie am Beispiel oben zu sehen ist, bringt eine Umschuldung direkt mehrere Vorteile mit sich. Außerdem haben wir dabei ein eher konservatives Beispiel gewählt, denn laut Stiftung Warentest liegen Dispozinsen im Schnitt bei 9,6 Prozent (Stand 10/2020). Bei Ratenkredite liegen die Zinssätze hingegen laut Bundesbank in Deutschland im Schnitt nur bei 5,9 Prozent (Stand: 11/2020).

Vorteil 1: Ratenkredite sind damit knapp 40% günstiger als Dispokredite

Ein weiterer Vorteil zeigt sich zudem in der festen monatlichen Rückzahlungsrate. Ja, genau! Eine feste monatliche Rate ist tatsächlich ein Vorteil, denn diese animiert sozusagen zum Abzahlen des Kredites. Bei einem Dispokredit müsst ihr nämlich eigenverantwortlich handeln und da kommt die eine oder andere Konsumausgabe eben schnell in die Quere.

Vorteil 2: Dank Ratenkredit geplant Schulden abbauen

Einige von euch sprechen auch gerade die gute Verfügbarkeit des Dispokredites an. Dieser ist ja sozusagen immer verfügbar und schnell abrufbar. Aber genau das bieten Onlinekredite auch, denn alle meine Kredite, die ich über Smava (mittlerweile schon 5) erhalten habe, waren innerhalb von spätestens 48 Stunden auf meinem Konto. Die Umschuldung geht also schnell und ohne viel Papierkram auch online.

Vorteil 3: Das Geld ist schnell auf dem Konto

Ein Rechenbeispiel

Kommen wir abschließend noch schnell zu einem Rechenbeispiel, welches auch auf finanzieller Ebene die Vorteile eines Ratenkredites im Gegensatz zum Dispokredit heraushebt. Dabei gehen wir von jeweils 2.500€ Kreditsumme aus und legen bei dem Dispozins 10 Prozent an, was bei den meisten Banken durchaus realistisch ist. Im Falle des Ratenkredites legen wir durchaus realistische 4 Prozent an.

Im Ergebnis sieht man deutlich, dass eine Umschuldung schnell eine Ersparnis von 200€ mit sich bringen kann.

Unser Rechenbeispiel im Überblick:

| Dispokredit | Ratenkredit | |

|---|---|---|

| Kredithöhe | 2.500 Euro | 2.500 Euro |

| Zinsen | ~ 250 Euro | ~ 50 Euro |

| Laufzeit | 1 Jahr | 1 Jahr |

| Rückzahlungsbetrag | 2.750 Euro | 2.550 Euro |

Natürlich sind die Werte individuell – daher kommt ihr auch um einen Vergleich nicht herum. Bestimmt doch eure Konditionen einmal schnell in dem folgenden Rechner – und dann spart ordentlich: